naravnost k bistvu!

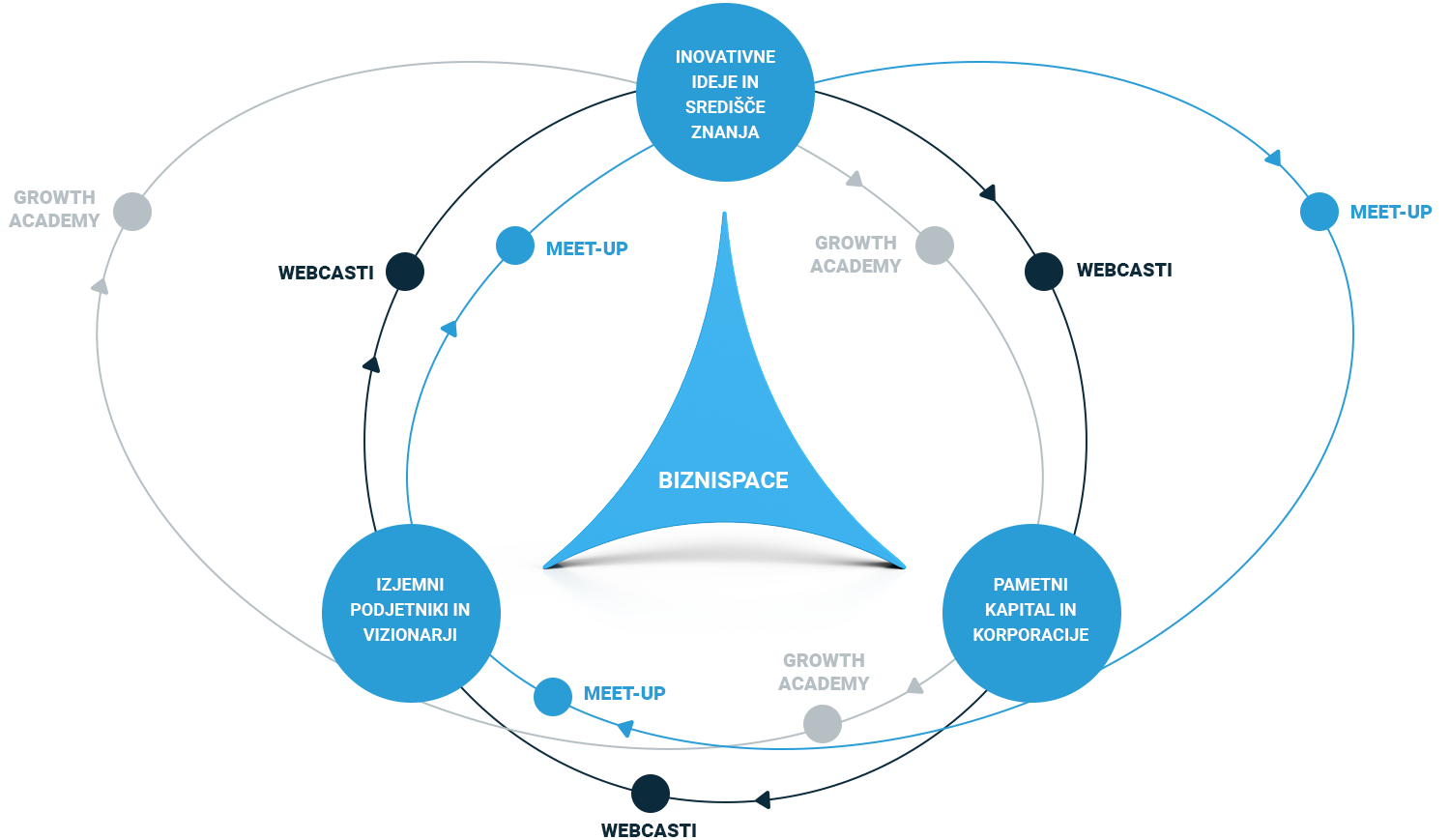

Biznispace.com je odprti ekosistem znanja, ki povezuje

- izjemne podjetnike in vizionarje,

- inovativne ideje in središča znanja,

- pametni kapital in korporacije

- s skupnim ciljem prenašati znanje in graditi uspešne osebne in podjetniške zgodbe.

Podkasti

Kako reševati probleme in iz njih ustvariti priložnosti, bosta z ekipo poznavalcev in posebnih gostov raziskovala Marja Milič, dolgoletna urednica finančnega medija in glavna navigatorka ekosistema Biznispace.com ter Andraž Grahek, strokovnjak za financiranje, prevzeme podjetij in reševanje poslovnih izzivov.

Želite pametno upravljati z denarjem? V luči digitalizacije in sodobnih trendov je marsikdo pred številnimi izzivi. Z MONEY-HOW širimo KNOW-HOW osebnih financ s ciljem zagotoviti širok dostop do finančnega znanja vsem generacije.

Poslušaj podkaste

V bizniscastu 99 problems se bomo s prekaljenimi podjetniki pogovarjali o njihovih podjetniških izkušnjah, analizirali probleme, ki so jih reševali na prehojeni poti in s katerimi se soočajo danes ter iskali rešitve. V dialogu bomo vključili tudi druge deležnike podjetniškega ekositema, predvsem pametni kapital, ki danes podpira vse več podjetij in projektov in stopili tudi v njihove čevlje. Verjamemo, da resnično partnerstvo lahko temelji zgolj na debati brez sladkornega posipa.

Poslušaj podkasteO galaksiji Biznispace

Biznispace.com je v središču galaksije, ki s silo težnosti nase veže inovativne ideje, izjemne podjetnike in vizionarje ter pametni kapital, planete galaksije. Galaksija deluje kot odprti ekosistem znanja, ki kroži po njenem prostoru in času po orbitah prenosa znanja, in sicer v obliki audio in video vsebin, Webcastov, posebnemu programu prenosa znanja, ki združuje vse prebivalce galakcije na konkretnih projektih razvoja Growth Academy in živih srečanj v fizičnem ali virtualnem prostoru, ki smo jih poimenovali Meet-Ups.

Navigatorji pionirji

Prva se na pot po galaksiji Biznispace.com podajata Marja Milič, dolgoletna urednica finančnega medija in glavna navigatorka ekosistema Biznispace.com ter Andraž Grahek, strokovnjak za financiranje, prevzeme podjetij in reševanje poslovnih izzivov. Kmalu se jima bodo pridružili tudi drugi intergalaktični popotniki in evangelisti znanja.

Preberi več